先日、BUYMAを手掛けるエニグモの上場承認が発表されました。今回はファッションECプラットフォームとして、ZOZOTOWNとの比較でファッションEC市場を考察します。

先日、BUYMAを手掛けるエニグモの上場承認が発表されました。今回はファッションECプラットフォームとして、ZOZOTOWNとの比較でファッションEC市場を考察します。

【参考資料】

エニグモ:新規上場申請のための有価証券報告書(1の部)

スタートトゥデイ:2012年決算短信、決算説明会資料

BUYMAとZOZOTOWNのサービスおよび事業概要

BUYMAは「世界のバイヤーがあらゆるブランドをお届け」とのショルダーコピーの通り、海外ブランドを現地価格で仕入れ、日本のユーザーに売るという、商品の内外価格差がメリットとなるモデル。バイヤー業務の個人への開放によるソーシャルCtoCプラットフォームです。私も昔アパレルECのバイヤーだったこともあるので、自分が海外在住だったらバイヤーとして利用してみたいサービスですね。

ZOZOTOWN(以下ZOZOと略)は説明不要の国内最大のファッションECプラットフォームです。まずは参考までにこの両社のPLおよびサイト利用状況を定量的に比較した資料をご覧下さい。

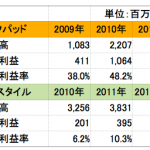

PLは参考までですが、スタートトゥデイは営業利益率25%くらいで安定していますね。サイト利用状況からは年間APRUは大きな差はないことがわかります。ZOZOのAPRUが最近落ちてきているのは、2012年度1Qに導入した「ゲスト会員」と定義している非会員ユーザーが増えたこと及び既存のアクティブユーザーのARPUも下がってることが要因ですが、ARPUが下がるのはスケールするフェーズでは致し方ないことでしょう。参照:スタートトゥデイ2012年度決算説明会資料P18

PLは参考までですが、スタートトゥデイは営業利益率25%くらいで安定していますね。サイト利用状況からは年間APRUは大きな差はないことがわかります。ZOZOのAPRUが最近落ちてきているのは、2012年度1Qに導入した「ゲスト会員」と定義している非会員ユーザーが増えたこと及び既存のアクティブユーザーのARPUも下がってることが要因ですが、ARPUが下がるのはスケールするフェーズでは致し方ないことでしょう。参照:スタートトゥデイ2012年度決算説明会資料P18

一方でZOZOのアクティブ率はBUYMAより高いですね。スケールしてもそれなりのアクティブ率を維持できるか否かの施策は重要であり、ZOZO PEOPLEというSNSの存在などがアクティブ率に貢献しているでしょう。

両サービスの今後を占う上で、マーケットサイズとプロダクトパワー(厳密にいうと主にはMD力)がポイントになるので、その2点を掘り下げつつ、先行者であるZOZOも少し掘り下げ、今後のZOZOとBUYMAの関係についても考察します。

国内ファッションECプラットフォーム利用人口:600万?

現状ではBUYMAが約90万人、ZOZOが約450万人の会員を抱えていますが、前提条件として日本国内でのファッションECの市場(想定利用人口)はどれくらいなのでしょうか。

ターゲットが幅広いSNSの場合は国内では3,000万人が壁と言われています。ファッションECの場合は20代と30代が中心ユーザーとなり、「ファッションに興味がある人」に限定されるため、かなり絞り込まれます。

フェルミ推定的に考えると、1年代の人口を120万人と仮定して、120万人×20(20歳-39歳)=2,400万人×25%(ファッションに興味があると思われる比率)= 600万人程度ではないでしょうか。興味がある人25%としたのは感覚値ですが4-5人に1人という値は自分の周りを見渡した感覚ではそれなりに妥当性があると思います。コンサバに見て600万人とします。

ZOZOに関してはセール時期に集中的にTVCMを投下したこともあり、地方でも認知が高まり、それなりにマスにも浸透していると考えられます。既に450万人がユーザーですから、ファッション人口の中での浸透率はかなり高いと言えるでしょう。BUYMAに関しては90万人なので、マーケット的にはまだまだユーザー数を伸ばせる余地は大きく残っています。

海外限定商品や同じブランドの商品ならBUYMAに軍配?

様々なショップが出店するモール型のZOZOに対し、海外在住バイヤーが出店するプラットフォームであるBUYMA。同じプラットフォームでも構造が異なります。特にBUYMAは海外で購入したものを主に日本在住のユーザーに売るというモデルであるため、小売店よりもユーザーは安く買いやすい構造です。同じブランドでも海外でしか売っていない商品があったり、同じ商品でも国内の小売店で購入するよりも安かったりすることも。

例:両サイトでの同じブランドの商品比較

BUYMAのデュベティカ

ZOZOのデュベティカ

BUYMAの方が安い気がします。価格メリットはBUYMAにありますね。

BUYMAの利便性はCtoCならではの特性ですが「購入者がバイヤーにリクエスト」できたり、個別のカスタマイズが可能な点はメリットです。海外旅行に行く友人に、お土産にブランドものの財布を買ってきてくれ。料金は後で払うから。という場面をプラットフォーム化したサービスです。

一方ではCtoCは法人が運営する小売店より安定性が低く、取引量のスケーラビリティもそこまでは期待できないため、供給の質と量のボラティリティは高いといえます。ZOZOの現状の取引高は約800億円で、BUYMAは約100億円です。ZOZOの規模にまではスケールしないと思われますが、半分の400億円くらいまでであれば現実的な可能性はあるでしょう。

海外事業の成否がZOZOの今後の成長を左右する

一時期その驚異的な成長が騒がれたZOZOですが最近はその成長に陰りが見えてきているとの指摘もあります。

まず買い手である会員数がファッションECの利用人口(Umeki予測)である600万人のうち450万人が既にユーザーで、天井が見えてきている。セグメント情報によるとZOZOは自社のECショップではなく他社のECショップを招き入れてのモールとしての性質を強めており、ここ2年で「ストア運営管理」事業の売上は2.5倍に伸びています。この成長要因となったと考えられる大手ショップ(BEAMSやUA)の出店も一巡した感があり、今までのような伸びが見込めるかは不透明です。

まず買い手である会員数がファッションECの利用人口(Umeki予測)である600万人のうち450万人が既にユーザーで、天井が見えてきている。セグメント情報によるとZOZOは自社のECショップではなく他社のECショップを招き入れてのモールとしての性質を強めており、ここ2年で「ストア運営管理」事業の売上は2.5倍に伸びています。この成長要因となったと考えられる大手ショップ(BEAMSやUA)の出店も一巡した感があり、今までのような伸びが見込めるかは不透明です。

そこで上記のZOZOPEOPLEなどによるサイト内滞留施策でアクティブ率を高めてAPRUを一定額で確保するサイト内施策が重要になるでしょうが、その施策の効果も限定的であろうため(アクティブ40%前後は既に高水準といえる)海外事業の成否が今後の成長を左右すると考えます。

ソフトバンクとの合弁JVを香港に作り、タオパオに出店するなどの中国戦略や韓国でも現地支社の立ち上げ、アジア圏を中心に攻めるグローバルサイトなど海外への打ち手も積極的です。2012年決算説明会資料P35-P38

海外事業の拡大がZOZOの成長シナリオの裏付けとなるでしょうが、海外事業の成否は現段階では判断できません。ただ、日本ブランドは海外ユーザーからすると高額で手が出ないという敷居の高さがあるかと思いますので、立ち上げにはかなり苦戦することが予想されます。中国市場ではその辺の難しさを感じたのか、「今後は中国国内で展開する日本ブランドの委託販売を行う」とあり、スケールの難易度は高いと思われます。

ZOZOに迫るBUYMAの足音:BUYMAがシェアを浸食

以上のBUYMAとZOZOの比較を元に今後の市場予測を整理します。

①:国内ファッションEC利用人口は600万人程度であり、ZOZOの浸透率は既に高いため国内での成長に陰りが見える。一方でBUYMAは現在約90万人でユーザー数を伸ばせる余地がまだまだある。

②:モール型と海外との内外価格差を利用したCtoCというモデルの性質の違いから、同じブランドの同じ商品ではBUYMAに価格メリットが出ることがあり、ZOZOからBUYMAにユーザーが流れる可能性は十分ある。

この2点の要因により、BUYMAが緩やかにZOZOのマーケットシェアを奪っていく可能性が高いと予測します。BUYMAは今回のIPOにより広告宣伝費を増やしてユーザーを獲得しにくるでしょうから、ユーザー数の伸びのペースは今までより早まるはずです。あとはアクティブ率を上げる内部施策を上手くできるかが鍵と言えるでしょう。サイト内施策の差が両サイトの明暗を分けることになるでしょう。

最後にここ1年単位での投資判断をしておくと、エニグモは公募価格からは2-3倍は騰がると予測し、「買い」を推奨します。ただし上場時に騰がりすぎていた場合は注意が必要で、公募価格の2倍前後を投資タイミングのラインに置くと良いかと思います。

スタートトゥデイに関しては「中立」の判断とします。上記の表にもありますが、公表数字に間違いがなければユーザー数とアクティブユーザー数が共に下がっているのが懸念材料ですが、一時期の加熱ぶりと比べるとだいぶ落ち着いた感があり、海外事業の明るいニュースに期待したいです。

BUYMA vs ZOZOというシェア争いは先行者の市場に挑むスタートアップには大いに参考になることでしょう。私も注意深くウォッチします。

2020年版が発売!転職にお勧めのウメキワークス選定スタートアップ企業50選(高野氏監修付き2万字)下記画像をクリック。

☆資金調達やIPOのディープな情報はこちら!定期購読者数800名以上のウメキワークス

☆運営7年目に突入の老舗サロン「Umeki Salon」しぶとくやってます

☆転職検討中の方はぜひ。

購読者8,240名!ぜひ↓のfeedlyでご登録を。