最近、The Startupはその方向性を見失っているようだが、本稿では世間が本誌に抱くイメージらしき切り口の記事を久々にお届け致する。IPO銘柄の投資判断のヒントを探るにあたり、下記の表を作成した。(画像をクリックすると表が大きくなり、見やすくなる。最新上場日順。)

IPO銘柄はその期待の高さから公開価格から初値が上がるのことがほとんどである。表の最下部に上記12社の平均値を算出しているが、公開価格⇒初値騰落率は69%。公開価格割れは1社のみ。IPO後に高い成長性が期待され、業績とともに株価を伸ばしていくことを期待されているが、初値⇒現在の株価騰落率は上記平均では-5%となり、IPO銘柄の株式としての成長性に疑問符が付いた。(業績は高低あれど伸びている銘柄がほとんど)

IPO銘柄はその期待の高さから公開価格から初値が上がるのことがほとんどである。表の最下部に上記12社の平均値を算出しているが、公開価格⇒初値騰落率は69%。公開価格割れは1社のみ。IPO後に高い成長性が期待され、業績とともに株価を伸ばしていくことを期待されているが、初値⇒現在の株価騰落率は上記平均では-5%となり、IPO銘柄の株式としての成長性に疑問符が付いた。(業績は高低あれど伸びている銘柄がほとんど)

2011年9月以降のIPO銘柄であり、同時期である2011年9月と現在2012年8/31の日経平均は約9,000円⇒8,839円(2012/8/31)となり騰落率は-2%となり、IPO株平均は日経平均より低い騰落率となった。

上記の表のファクトを元に、特に騰落率の高い銘柄の今後の投資判断、およびIPO銘柄の全体感として「どういう条件が揃えば買い時と言えるか」分析を展開する。

初値⇒現在株価の騰落率の高い企業はTVCMに進出?

初値⇒現在株価騰落率がプラスに転じているのは12社中4社。騰落率順でいうと、リブセンス、エイチーム、ライフネット生命、イーブックとなった。(黄色で網掛け)今回は二桁以上の騰落率となったイーブック以外の3社について詳しく見ていきたい。

初値⇒現在株価の騰落率は、その期間が長ければ長いほど、企業の成長性や期待の高さに連動すると考えられる。一方で、公開価格⇒初値の騰落率は瞬間的な期待による人気殺到であるケースも少なくなく、高い事業成長への期待とその実態に伴った株価を形成しているとは限らないであろう。

■リブセンス:初値⇒現在株価騰落率244%

今回、全ての段階の騰落率、および事業の指標である高い営業利益率を示したのがリブセンスである。IPOから1年足らずで、公開価格⇒現在株価の騰落500%越えは驚異的である。8月には業績の上方修正もリリースしており、今最も期待されているIPO銘柄といえるであろう。

今回、全ての段階の騰落率、および事業の指標である高い営業利益率を示したのがリブセンスである。IPOから1年足らずで、公開価格⇒現在株価の騰落500%越えは驚異的である。8月には業績の上方修正もリリースしており、今最も期待されているIPO銘柄といえるであろう。

主要事業のジョブセンスのTVCMを今月から展開予定であり、更なる会員数増と連動する収益増が期待されるが、TVCMの出稿量如何では、営業利益率の低減が懸念される。 IPO前後の企業によるTVCMは他にも事例が多数あり、TVCMに成功すればGREEやZOZOTOWNのような急激な成長も見込める。コンシューマー向けの事業とTVCMの相性は良い。TVCMとの連動によるジョブセンス事業の伸びしろと、その他事業の立ち上がりが今後の成長の鍵となるであろう。

アルバイト市場はレッドオーシャンであるが、ジョブセンスがブランド力を高められればまだまだシェアを高められる分野であり、TVCMによる攻めでシェアがじわじわと上がり、成長余地が見込める。現状の株価に成長余地が織り込まれていると見方も出来るが、私はまだまだ伸びる余地があると考え、投資判断をbuyとする。

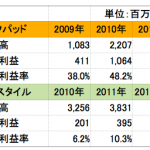

■エイチーム:初値⇒現在株価騰落率37%

GREEに「AKBステージファイター」というゲームを提供していることなどに代表される、SAPという見方もあるであろうが、実態は「エンタメ事業」とされるゲーム、「ライフスサポート事業」とされるミニ・リクルートと呼べるようなライフイベント系メディアを展開。売上の比率は半々のようだ。

2012年度3Q決算資料によると、売上高60億、営業利益9.8億へ上方修正(P23)している。ライフサポート事業はTVCMなども打っているようだが(P20)エイチームは名古屋が本社であるため、地方CMからトライしているとも考えられる(詳細は確認できず)エイチームの上方修正の要因はエンタメ事業の上振れといわれている。

株価も上場後は下がっていっていたが、上方修正を受けて反発、持ち直してきている。私が察するに、投資家心理としてはエンタメ事業の上振れよりも、他SAPと比べたさいの事業のポートフォリオ性が相対的に魅力に映ったと考える。コンプガチャ問題以降、株価が冴えないSAP銘柄が多い中で、SAP事業「も」やっていて、他の事業も順調に伸びている点が好感を持ちやすいのではないだろうか。投資判断としては、上方修正により営業利益率も上がってきてはいるが、その期待感は十分株価に織り込まれており、相対的に魅力的で人気が集まったと考え、holdとしたい。

■ライフネット生命:初値⇒現在株価騰落率19%

本誌でも度々登場し、私が注目しているライフネット生命は手堅い伸びを示している。ちなみに本誌では同社の上場時にbuyを推奨している。ネットセクターとしているが同社は保険事業であるため、通常のネット事業のPL構造とは大きく異なり、契約者数の伸びが最大の事業KPIといえるであろう。

直近のリリースでは保険契約件数が14万件を突破しており、TVCMの効果もあってか、契約件数の伸びの確度が上がっている。ネット保険は既存の保険市場からのリプレイス市場であり、マーケットへ浸透率の余地がまだまだあり、ライフネットのブランド力も相まって、契約件数はまだまだ伸びるであろう。これほど投資判断の際にわかりやすいIPO銘柄もない。上場後半年近く経ち、株価の動きは鈍いが、引き続きbuyを推奨したい。

この3社の偶然の共通項として、TVCMを実施しているおよび実施予定があるということであった。マーケットにおける自社サービスのシェアを特にコンシューマー向けにおいて伸ばすのにTVCMは最適なチャネルの一つである。積極的に攻めの広告費を投下した結果、売上や事業KPIの伸びに繋がり、上方修正、結果的に株価も伸びる、というサイクルは、パターンとして一つあり得るかもしれない。TVCMに投下できるだけのキャッシュの余裕を上場によって得ているという前提条件も忘れてはならない。

公開価格⇒初値の騰落率の高い銘柄は一旦下がる?

公開価格⇒初値の騰落率が100%前後以上となった銘柄で、上述のリブセンスとエイチーム、イーブックを除くと、エニグモ、モブキャスト、アイスタイル、klabの4社が該当する。

エニグモ、モブキャストは7月、6月に上場したばかりでデータの期間が短いが、初値以降は下がっていっている。アイスタイルは初値で800円台を付けたあと下がっている。(上記データにはなぜか反映されていないのだが…)6末に掛けてまた上昇したが、これは1:2の株式分割の影響が大きいと考えられる。klabに至ってはソーシャルゲーム銘柄としての初のIPOということもあり、当面は株価を維持したが、徐々に低下していき、コンプガチャ問題以降は上場当初と比較すると苦しい展開に見える。

エニグモ、モブキャストは7月、6月に上場したばかりでデータの期間が短いが、初値以降は下がっていっている。アイスタイルは初値で800円台を付けたあと下がっている。(上記データにはなぜか反映されていないのだが…)6末に掛けてまた上昇したが、これは1:2の株式分割の影響が大きいと考えられる。klabに至ってはソーシャルゲーム銘柄としての初のIPOということもあり、当面は株価を維持したが、徐々に低下していき、コンプガチャ問題以降は上場当初と比較すると苦しい展開に見える。

いずれの銘柄も売上自体は伸びているのだが、伸び率や事業モデルの収益性に投資家が関心を示さないということであろうか。アイスタイルに関しては本誌は上場時にhold、少し下がってからのbuyを推奨としていた。シナリオ的には間違ってはいなかったであろうが、アットコスメの市場浸透率の余地が国内ではさほど残されていないであろうことから、2012/9/3現在でもholdとしたい。

エニグモに関しては本誌では上場時にbuyを推奨している。公開価格⇒は恒騰落率が130%と高かったこともあり、一旦下がっているが、円安などのリスク要因はあるものの、本誌で指摘したZOZOTOWNからマーケットシェアを奪うシナリオを徐々に実現できれば株価もまた上がっていくと推測し、2012/9/3現在でもbuyとする。

IPO銘柄は上場後1ヶ月以内の動きに注目

リブセンス、エイチームも含め、公開価格から初値の騰落率が100%前後となるような銘柄は上場後に一旦株価が下がるケースが多い。その後下がり続けるか、反転して続伸し出すかは、その銘柄の主要事業が勝てるシナリオとその事業進捗による。

主要事業のシナリオが魅力的であることを具体的に示すと

①:市場浸透率を伸ばす余地が十二分に残されている(市場シェア)

②:競合に付け入る余地がある(先行者がいる場合はその競争優位性)

③:事業KPIの伸びを後押しする施策の効果的な実行(例.TVCM)

これらを総合的に判断して、期待できる事業と判断した際に、「上場直後数週間〜1ヶ月で株価が下がったあたり」でのbuyが一番良いであろう。

本稿は私がIPO銘柄への投資に興味があり、どのタイミングでどういう条件が揃った場合に投資実行すれば良いのかを自分なりに明らかにしたかったため、分析結果を公開した。

騰落率が高すぎる場合は一旦株価が下がる場合が多く、事業に期待できる場合は上場後1ヶ月前後でのbuyという投資アイディアは上記のデータを元に一つの投資戦略として導き出すことができるのではないだろうか。売上や営業利益は伸びているのに株価が思うように伸びないことも多い。IPO銘柄の投資判断は容易ではないであろう。

2020年版が発売!転職にお勧めのウメキワークス選定スタートアップ企業50選(高野氏監修付き2万字)下記画像をクリック。

☆資金調達やIPOのディープな情報はこちら!定期購読者数800名以上のウメキワークス

☆運営7年目に突入の老舗サロン「Umeki Salon」しぶとくやってます

☆転職検討中の方はぜひ。

購読者8,240名!ぜひ↓のfeedlyでご登録を。